在谈论日本的电子支付比中国还方便的这个话题之前,我想先捋一捋电子支付的种类。

现在的电子支付模式可以分为两种,访问型支付模式和存储型支付模式。访问型支付模式,指的是通过***或者信用卡,每次支付的时候,支付平台访问银行账户进行扣款处理;而存储型支付模式,是提前将金钱转换成电子货币的形式,储存在线上或者实体的卡片当中,支付的时候,实际上付的是具有与金钱有等价代价的电子数字。

听起来很含糊,实际上理解起来并不难。以海内的支付办法为例,通过某平台绑定***之后,会有充值按键,但是不充值也不会影响到支付。实在这样便是兼容了访问型和储存型的办法,如果你提前充值到账户中,那么便是存储型的支付办法,如果没有充值,那么便是直接访问银行账户,每次支付扣款的办法。

在理解电子支付的观点之后,我们才能够更好的理解为什么我会说日本的电子支付,实际上比中国更加方便!

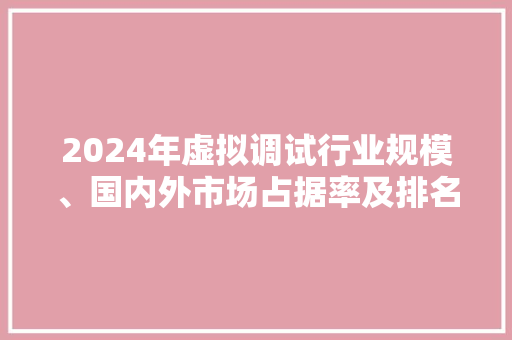

本日在出行的路上,顺手在结账的地方拍了一张图。日本结账的前台,一样平常会明确的提示出可以利用的电子支付办法,以是这个图并不是作者刻意拍的,在日本的车站,便利店以及各种消费场合,也是随处可见,非常具有代表性。

这张图上都有什么支付办法,我们可以细数一下:

信用卡办法支持:MUFG卡片、DC、UFJ、Nicos、TS3、UC、VISA、万事达、JCB、American Express、Diners、DISCOVER;电子储存卡支持:Tllca、西瓜卡、ICOCA、PASMO、Manaca、Hayaka、nimoca、su、Kitaca、R-edy、ID、Quicpay;二维码支付支持:Rpay、Paypay、Dpay、au pay、Line pay、mpay、Upay、Jcoin、BP、支付宝、微信。统共是36种支付办法,欧美紧张盛行信用卡,亚洲区域盛行的二维码以及日本本乡俗行的储存卡,都能进行支付,这背后弘大的结算体系,不禁让人瞠目结舌。如果只是对应一种或者两种支付体系,实在可以理解,但是日本真正的做到,对接环球的支付体系,这是十分难得的。

实际上日本电子支付很早已经逐步遍及,只不过采取的是其余的一种办法,并非我们常见的扫码支付。

根据2023年的数据显示,日本个人消费的无现金支付办法(电子支付)的遍及率已经达到70.6%,较5年前增加了19.3%,个中信用卡和二维码支付的增加最为明显,这与今年二维码支付办法的盛行也有很大的关系。

说到这里,让我想起一件最近发生的事情。去年年底须要出差返国一趟,网上预定了深圳的某酒店,到了之后须要支付房费,拿出了VISA的外洋信用卡进行支付。或许是前台职员利用POS不闇练,连续试了几张卡都无法消费,详细缘故原由未知。这家酒店显示的是可以接待外洋客人,而且也不是特殊小的酒店,一样平常来说该当很方便的就能支付完成,终极还是无奈的利用了海内二维码进行支付。

但是相反的是,只要信用卡设置精确和没有限额,我还没有听说海内的信用卡没有办法在日本利用的。许多来日本的国人,拿着信用卡可以随时随地的消费,无论是去便利店,还是去商超。虽然日本有一些小地方或者小餐馆,还只能用现金结账,但在东京、大阪、京都这样的国际化大都邑,一部手机或者一张信用卡,就足以。

对付***来讲,大多数人还是有现金情结,也这天本整体电子支付没有中国和韩国高的最紧张缘故原由。但这并不妨碍日本对应环球电子支付发展的势头,毕竟日本有不雅观光立国的政策,为了欢迎环球的游客,自然是须要提升电子支付水平,不然游客无法消费,也是无法增加GDP的。

以是,无论从电子支付种类,还是便利程度,亦或者是从电子支付办法来说,日本的紧张消费场所,已经能够对应环球的需求。反过来说我国的话,在“支微”二强的主导下,很难在发展出其余一种支付办法。整体来看确实能够提升一定的支付效率,但是支付手段过于单一,对外国人来说,也会造成很大的困扰。