精达控股成立历史可追溯至1997年,是一家专业的端到端电子产品开拓及制造做事供应商,专注于为环球客户,尤其是汽车、航空航天、医疗、海事、银行、安全及无线通信网络行业等专业化及受高度监管行业的客户,供应定制IoT及联合开拓产品。

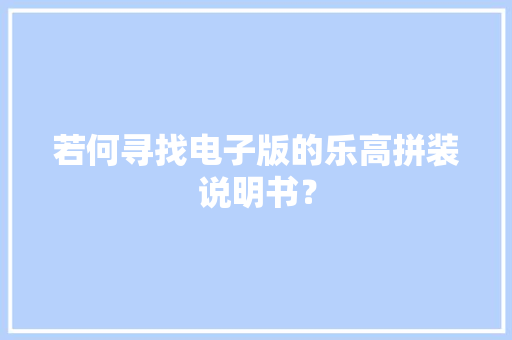

而IPO前,In-Tech Holdings、Source Capital及何焕华师长西席为公司的控股股东。详细来看,In-Tech Holdings掌握公司99.29%的股份,个中,In-Tech Holdings由Source Capital和Piggy Doggy分别拥有77.11%及22.89%。而虽然Source Capital由15名股东持有,但是何焕华师长西席为持有Source Capital 30%以上控股权柄的唯一股东。

公司股权架构图,图源:招股书

事实上,电子行业一贯是环球重点行业之一,聚焦到公司所处的电子制造做事领域(简称“EMS”)来看,随着环球对汽车、医疗等特定行业的电子产品的需求不断增长,加上电子产品愈发青睐EMS供应商的外包趋势等影响下,近年来,行业发展迅速。就我国市场而言,估量到2025年将达到2.19万亿元,2021年至2025年的预测复合年增长率约为5.9%。

按收入计的中国EMS市场市场规模,2016年至2025年(估计),图源:弗若斯特沙利文

得益于行业发展景气度持续向好等成分,报告期内,公司古迹取得一定的增长。个中,2019财年至2021财年,实现营收分别为17.83亿港元、13.95亿港元及18.02亿港元;同期年内溢利分别为1.12亿港元、3260万港元及8964万港元。

公司财务收入表现,图源:招股书

但须要指出的是,虽然由于产品种类繁多,行业覆盖面广等影响,在特定电子产品领域,EMS市场相对分散,于2020年中国特定电子产品领域十大EMS供应商的市场份额合计约为57.8%。但是按收入计,2020年公司在特定电子分部拥有0.12%的市场份额,可以看出,公司在上述行业中并未绝对性竞争上风,随着家当集中度提升,公司或面临业务横向拓展的瓶颈。

而从家当链来看,公司也存在一定的经营短板。公司紧张向环球各地购买生产材料、生产零部件,报告期内,其采购本钱占到了公司总收入的六成以上,未来如果公司生产材料涌现供应不敷或中断,其生产业务或将受到推迟。

除了采购本钱占比过大外,由于近年来,行业紧张材料价格指数持续上涨,公司一定程度上也面临生产本钱上涨的压力。

环球电子制造紧张材料价格指数,图源:招股书

另一方面,由于公司大部分收入来源于现有客户,个中总收入的83.3%来自互助超过10年的客户。且报告期内五大客户贡献收入占到了年内总收入的六成以上,未来如果公司不能与这些客户保持良好的互助关系,公司营收或涌现下滑。

公司2021财年五大客户收入贡献情形,图源:招股书

公司2020财年五大客户收入贡献情形,图源:招股书

受益于新型前辈电子产品的发展驱动,带动EMS市场需求持续上升,市场红利影响下,公司业务或将迎来新的发展。但不容忽略的,由于公司经营层面存在一定的短板,而如果未来公司想要得到持续性盈利,还是须要进一步增强自身竞争能力。